PARTE 2. Sviluppo dell'industria automobilistica a valle

L'industria automobilistica è una componente importante dell'economia nazionale e un'industria chiave per lo sviluppo dell'industria manifatturiera cinese. Ha caratteristiche come un'elevata correlazione a monte ea valle, un'elevata integrazione di sistema, un alto valore aggiunto e evidenti effetti di scala. Attualmente, essendo il più grande mercato di applicazioni nell'industria della pressofusione, lo sviluppo dell'industria automobilistica ha un enorme impatto sullo sviluppo del

pressofusione industria.

(1) Panoramica dello sviluppo dell'industria automobilistica

I

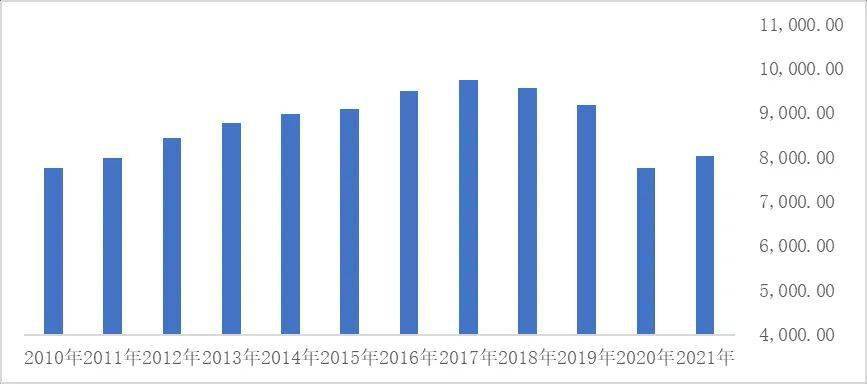

industria automobilistica ha le caratteristiche di una lunga filiera industriale. È una giunzione stretta connessa con industrie a monte ea valle come l'acciaio, i metalli non ferrosi, i semiconduttori, l'elettronica, l'energia, la logistica e l'industria chimica e può guidare lo sviluppo di una serie di settori tra cui tasse, occupazione e tecnologia. Pertanto, l'industria automobilistica ha un forte ruolo trainante nell'aggiornamento e nello sviluppo industriale di vari paesi ed è anche un simbolo importante del livello di sviluppo della forza di produzione di software e hardware di un paese. Secondo i dati dell'Organizzazione mondiale dell'industria automobilistica (OICA), a parte il fatto che la produzione automobilistica globale è diminuita significativamente nel 2020 a causa del COVID-19, il trend di sviluppo complessivo della produzione automobilistica globale dal 2010 al 2019 è stato buono, passando da 77.6216 milioni nel 2010 a 91.7869 milioni nel 2019. Attualmente, la produzione automobilistica globale è in graduale ripresa, con un aumento del 3.26% nel 2021 rispetto al 2020.

Produzione automobilistica globale dal 2010 al 2021 (10000 unità)

Fonte dati: OICA

Con il rapido sviluppo dell'economia nazionale cinese e il rapido progresso della produzione negli ultimi anni, anche l'industria automobilistica in Cina ha compiuto progressi significativi ed è diventata una parte indispensabile e importante della catena dell'industria automobilistica mondiale. Dai componenti strutturali e motori delle automobili alla minuteria come accessori e interni, si nota la figura della manifattura cinese. Secondo i dati di CCTV Finance nel 2020, la percentuale dell'industria automobilistica cinese rispetto al PIL totale è di circa il 6.7%. L'effetto trainante dell'industria automobilistica sulla crescita economica è secondo solo alle infrastrutture e al settore immobiliare, ed è diventato un forte motore per lo sviluppo economico della Cina.

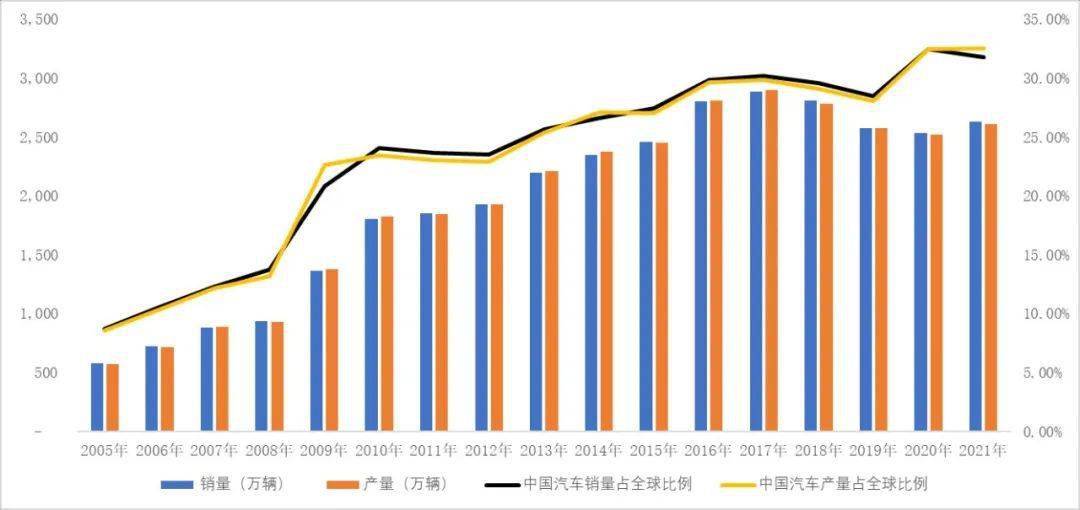

Dall'inizio del nuovo secolo, l'industrializzazione, l'urbanizzazione e la modernizzazione della Cina sono progredite rapidamente e l'industria automobilistica in Cina ha iniziato a mantenere una costante tendenza alla crescita. Beneficiando del rapido sviluppo dell'economia cinese e di vari supporti politici nell'industria automobilistica, la Cina ha superato gli Stati Uniti diventando il più grande produttore e venditore di automobili al mondo nel 2009 ed è rimasta la numero uno al mondo. Dal 2010, la produzione e le vendite di automobili in Cina sono aumentate costantemente, da 18.26 milioni di unità nel 2010 e 18.06 milioni di unità vendute a 26.08 milioni di unità nel 2021 e 26.28 milioni di unità vendute; Anche la percentuale di produzione e vendita di automobili sul mercato globale è aumentata costantemente, dal 23.46% nella produzione e dal 24.06% nelle vendite nel 2010 al 32.54% nella produzione e nel 31.78% nelle vendite nel 2021.

Situazione della produzione e delle vendite di automobili in Cina dal 2010 al 2021

Fonte dei dati: China Association of Automobile Manufacturers

Nel 2018 e nel 2019, a causa dell'impatto macro del mercato automobilistico globale e del completo ritiro delle politiche preferenziali per le autovetture in Cina, si è registrato un leggero calo della produzione e delle vendite di automobili in Cina. Nel 2018, la produzione e le vendite di automobili in Cina sono diminuite del 4.16% e del 2.77% rispetto allo stesso periodo dell'anno scorso. Nel 2019, la produzione e le vendite di automobili in Cina sono diminuite del 7.51% e dell'8.23% rispetto allo stesso periodo del 2018. Inoltre, colpite dal COVID-19, la produzione e le vendite di automobili in Cina hanno continuato a diminuire leggermente nel 2020, con un calo dell'1.93% e dell'1.79 % rispetto allo stesso periodo dello scorso anno. Con la fine dell'epidemia domestica, l'industria automobilistica cinese si sta gradualmente riprendendo. Secondo i dati della China Association of Automobile Manufacturers, nel 2021 la produzione automobilistica cinese è stata di 26.08 milioni di unità, con un aumento del 3.40% su base annua; Le vendite di automobili in Cina hanno raggiunto i 26.28 milioni di unità, con un aumento del 3.81% su base annua.

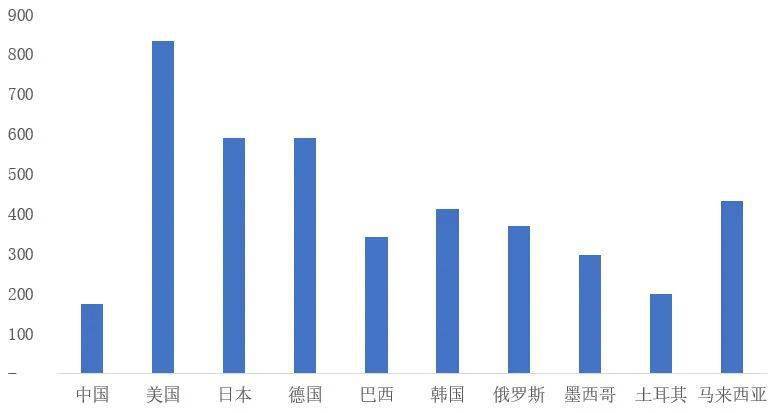

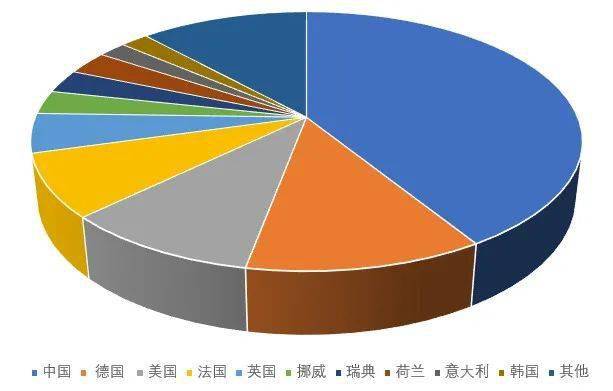

Nel complesso, c'è ancora un ampio margine di sviluppo nel mercato automobilistico cinese. Secondo il rapporto di ricerca "Embracing the Golden Age of Automobiles - Investment Strategy for the Automotive Industry in 2021" di Dongwu Securities, il 90% delle vendite di autovetture in Cina nel 2018 riguardava acquisti e scambi per la prima volta, con solo il 10% circa di vendite scartate. La domanda di consumi automobilistici in Cina è ancora ampia e il mercato dei consumi automobilistici è tutt'altro che saturo. Inoltre, secondo i dati del Prospective Industry Research Institute, il possesso di auto per mille persone in Cina nel 2019 era di 173 unità. Rispetto ai tradizionali paesi sviluppati ed emergenti, il possesso di auto per mille persone in Cina è relativamente basso, solo un quinto del possesso di auto per mille persone nel paese sviluppato, gli Stati Uniti. Ciò indica anche che il mercato dei consumi automobilistici in Cina non ha raggiunto la saturazione e c'è ancora uno spazio di mercato significativo da esplorare.

Confronto del possesso di auto per mille persone tra la Cina e i paesi dei mercati sviluppati ed emergenti (unità)

Fonte dei dati: Prospective Industry Research Institute

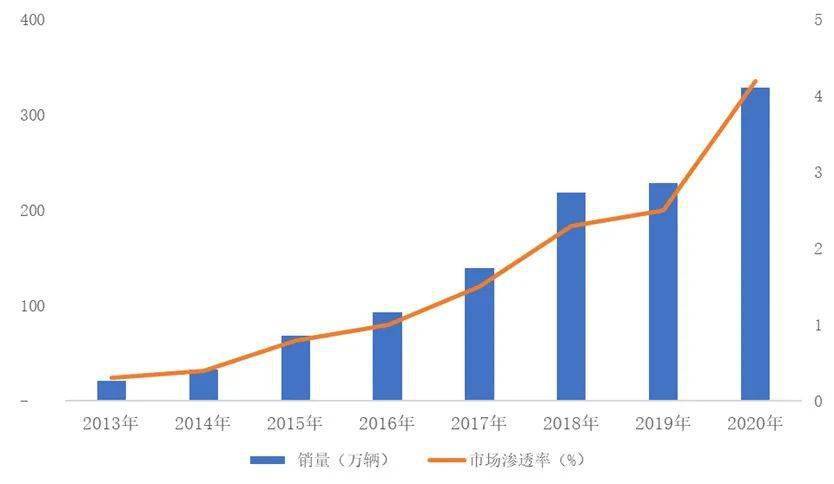

Negli ultimi anni, le vendite di veicoli a nuova energia sono cresciute rapidamente. Entro la fine del 2020, i veicoli a nuova energia avevano raggiunto vendite in oltre 100 paesi e regioni, con vendite globali cumulative di oltre 11 milioni di veicoli. Il tasso di crescita composto delle vendite mondiali di veicoli a nuova energia dal 2013 al 2020 ha raggiunto il 47.62%. Con paesi e regioni come l'Unione Europea, la Cina e gli Stati Uniti che hanno gradualmente aumentato le loro normative sulle emissioni di carbonio, anche le vendite globali di veicoli a nuova energia hanno registrato una rapida crescita. Rispetto al 2019, il volume delle vendite di veicoli a nuova energia nel 2020 aumenterà di 1 milione, con un tasso di crescita del 43.78%, e la penetrazione del mercato raggiungerà il 4.2%.

Volume delle vendite globali e penetrazione nel mercato dei veicoli a nuova energia dal 2013 al 2020

Fonte dei dati: China Automotive Technology Research Center "China New Energy Vehicle Industry Development Report (2021)"

Cina

veicoli di nuova energia mostrano anche uno stato fiorente. Nonostante l'impatto del COVID-19, i nuovi veicoli energetici cinesi hanno comunque registrato una significativa crescita positiva nel 2020, con vendite annuali di 1.367 milioni di veicoli, in aumento del 10.9% su base annua, pari al 42% delle vendite totali mondiali. La struttura del mercato cinese dei veicoli a nuova energia si sta gradualmente ottimizzando e la domanda di veicoli passeggeri a nuova energia non operativi sta gradualmente aumentando. Il potenziale del nuovo mercato dei veicoli energetici sta gradualmente diventando importante. Secondo i dati di Dasou Che Zhiyun, nel 2021 la Cina ha venduto 2.5646 milioni di veicoli passeggeri di nuova energia non operativi, pari all'87.8% delle vendite nazionali di veicoli passeggeri di nuova energia, indicando che la forza principale dei veicoli passeggeri di nuova energia in Cina si è trasformata nei consumatori ordinari, il riconoscimento da parte del pubblico dei veicoli a nuova energia sta gradualmente aumentando. Secondo la Technology roadmap 2.0 of Energy Saving and New Energy Vehicles pubblicata dalla Chinese Society of Automotive Engineering nell'ottobre 2020, i veicoli a nuova energia rappresenteranno circa il 20% delle vendite totali entro il 2025 e il 50% delle vendite annuali di energia veicoli a risparmio energetico e veicoli a nuova energia entro il 2035. Nel 2020, il Paese ha emesso il "Piano di sviluppo dell'industria dei veicoli a nuova energia (2021-2035)", che evidenzia il risparmio energetico e il miglioramento dell'efficienza a livello politico, incoraggia lo sviluppo di veicoli medio-alti fine veicoli elettrici, e indica la direzione per lo sviluppo di veicoli di nuova energia in Cina. In futuro, il nuovo mercato dei veicoli energetici in Cina continuerà a mantenere un buon sviluppo.

Proporzione delle vendite di veicoli di nuova energia nei principali paesi globali nel 2020

Fonte dei dati: China Automotive Technology Research Center "China New Energy Vehicle Industry Development Report (2021)"

(2) Sviluppo dell'industria dei componenti automobilistici

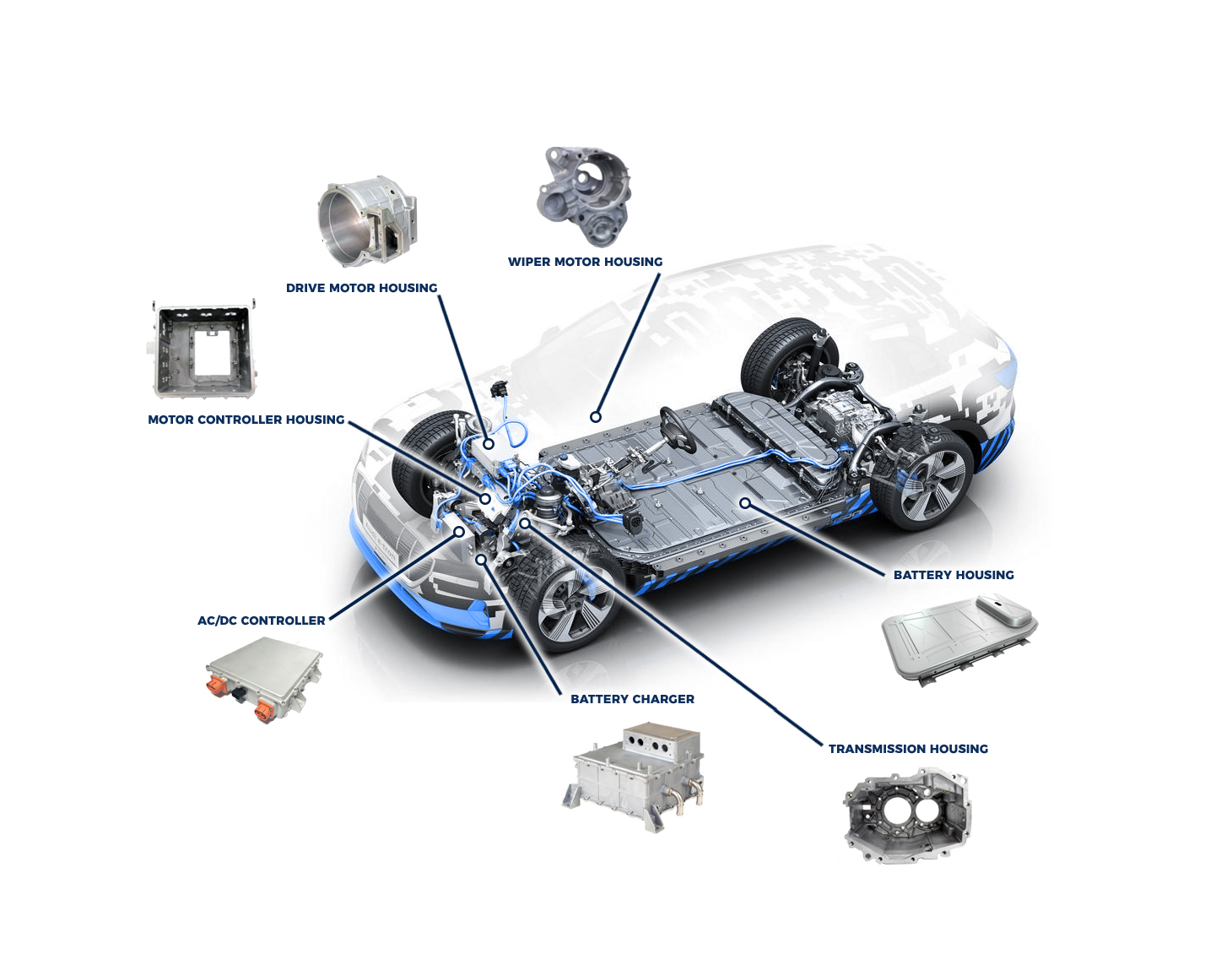

I componenti automobilistici si riferiscono a vari componenti di un veicolo a motore e della sua carrozzeria, tipicamente costituiti da decine di migliaia di componenti. Secondo i sistemi di applicazione, i componenti automobilistici possono essere suddivisi in sistemi di alimentazione, sistemi di trasmissione, sistemi di sospensione, sistemi di sterzo, sistemi elettrici e altri componenti; In base ai diversi materiali, i componenti automobilistici possono essere suddivisi in componenti metallici, plastici ed elettronici. I componenti metallici includono componenti tradizionali in ferro e acciaio, nonché componenti in leghe metalliche non ferrose come alluminio, magnesio e rame.

Le parti automobilistiche l'industria è una componente importante dell'industria automobilistica e il supporto fondamentale per il suo sviluppo. Promuove e sviluppa insieme all'industria automobilistica. Nella catena del valore dell'industria automobilistica globale, il valore dell'industria dei componenti supera il 50%. Nei paesi sviluppati, il valore di uscita delle parti automobilistiche è generalmente 1.7 volte quello dell'intero veicolo. Allo stato attuale, l'industria automobilistica è caratterizzata da acquisti globali e la divisione del lavoro e la collaborazione tra i principali produttori di veicoli e produttori di componenti hanno formato una struttura di fornitura a forma di piramide con i produttori di veicoli in cima e il supporto dei fornitori di componenti a tutti i livelli in basso. I produttori di veicoli ottengono una relativa stabilità nella loro catena industriale a monte mantenendo il proprio sistema di gestione dei fornitori.

Secondo le statistiche del rapporto di ricerca 360, la dimensione globale dell'industria dei componenti automobilistici nel 2021 era di $ 1927.79 miliardi e si prevede che la dimensione del settore crescerà a un tasso di crescita composto del 2.4%, raggiungendo $ 227375 miliardi entro il 2028. Attualmente, l'industria automobilistica mondiale l'industria dei componenti si sta gradualmente spostando verso i paesi emergenti. Attualmente, il mercato automobilistico emergente non è ancora saturo e il mercato si sta sviluppando rapidamente, rendendolo la regione principale per la crescita del consumo di veicoli. Pertanto, ha attratto molti produttori di veicoli internazionali verso il layout nei mercati emergenti. Inoltre, i mercati emergenti si trovano in paesi con un costo del lavoro relativamente basso, il che ha attratto un maggior numero di grandi produttori di componenti automobilistici a investire e costruire fabbriche in paesi a basso costo del lavoro, trasferendo collegamenti produttivi. Con la formazione di distretti industriali, i costi dei produttori di componenti automobilistici diminuiranno ulteriormente e attireranno gradualmente il trasferimento di collegamenti di produzione di tecnologia superiore come ricerca e sviluppo, progettazione, approvvigionamento, vendita e post-vendita, fornendo una base tecnologica per l'aggiornamento dell'industria automobilistica e dell'industria dei componenti automobilistici in questi mercati emergenti.

Tuttavia, attualmente, l'industria mondiale dei componenti automobilistici è ancora dominata da aziende di paesi sviluppati come Stati Uniti, Giappone, Germania e altri che hanno sviluppato l'industria automobilistica in precedenza. Attualmente, questi tre paesi detengono ancora il maggior numero di seggi tra le prime 100 aziende automobilistiche mondiali. Secondo l'elenco annuale Global Automotive Parts Top 100 di AutomotiveNews, ci sono 23 società giapponesi, 23 società americane e 18 società tedesche nella top 100, per un totale del 64%. Un totale di 8 aziende di componenti per automobili in Cina sono entrate nella "2021 Global Top 100 Auto Parts List", che è ancora una certa distanza dai paesi sviluppati che hanno iniziato prima.

Negli ultimi anni, la crescita sostenuta dell'economia nazionale è diventata un'importante forza trainante per il rapido sviluppo dell'intero mercato automobilistico, promuovendo così lo sviluppo positivo dell'industria dei componenti automobilistici. Sullo sfondo del continuo miglioramento del settore, le società di componenti nazionali continuano ad aumentare gli investimenti in ricerca e sviluppo e ad accelerare l'aggiornamento industriale. Anche i giganti multinazionali dell'industria dei componenti automobilistici attribuiscono grande importanza al mercato cinese, in particolare nei settori dei veicoli a nuova energia e dei veicoli connessi intelligenti. Espandono la loro influenza commerciale in Cina investendo e costruendo fabbriche in Cina, conducendo affari con imprese cinesi e collaborando sulla tecnologia. Ad esempio, Bosch, BASF e Continental hanno investito in Cina per costruire fabbriche ed espandere il proprio layout aziendale in Cina.

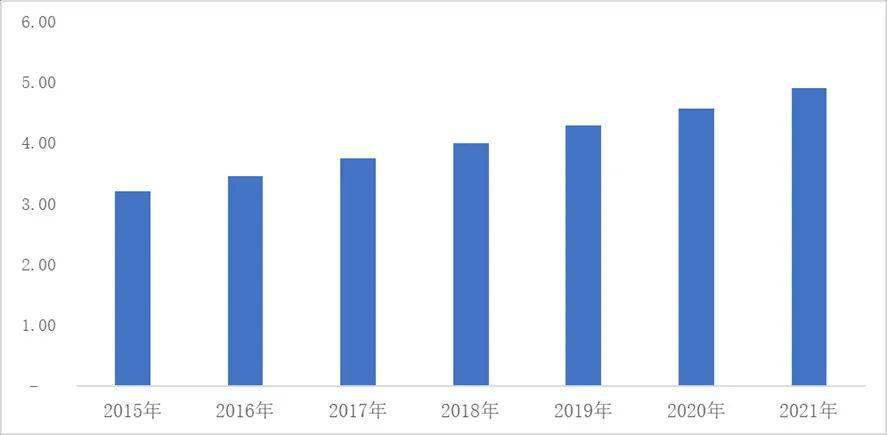

Influenzate dai macro fattori di mercato e dal COVID-19, le vendite di auto in Cina sono leggermente diminuite dal 2018. Tuttavia, grazie al potenziamento dell'industria cinese dei ricambi auto, il tasso di equipaggiamento di varie configurazioni di prodotti automobilistici è aumentato in modo significativo, in particolare la domanda di alta componenti di valore come nuova energia e networking intelligente. L'industria cinese dei ricambi auto ha mantenuto un buon slancio al rialzo, nel 2021, l'aftermarket automobilistico automobilistico raggiungerà i 4.90 trilioni di yuan. Dal 2015, il tasso di crescita composto delle dimensioni del mercato nell'industria cinese dei componenti automobilistici ha raggiunto il 7.30%.

La portata dell'aftermarket automobilistico cinese dal 2015 al 2021 (trilioni di yuan)

Fonte dei dati: China Association of Automobile Manufacturers

La maturità delle imprese cinesi di componenti per automobili si riflette anche nel rapido aumento del volume delle esportazioni di componenti per automobili negli ultimi anni. L'industria cinese dei componenti automobilistici partecipa attivamente al layout globale della catena dell'industria automobilistica ed è diventata una parte importante dell'industria mondiale dei componenti automobilistici. Al momento, la Cina ha formato sei principali distretti dell'industria automobilistica: il cluster industriale del delta del fiume Yangtze, il cluster industriale del sud-ovest, il cluster industriale del delta del fiume Pearl, il cluster industriale del nord-est, il cluster industriale centrale e il cluster industriale del Bohai Rim. Questi distretti industriali simboleggiano che l'industria automobilistica cinese è maturata e hanno un profondo impatto sullo sviluppo futuro dell'industria automobilistica cinese.

(3) Stato di sviluppo dei componenti in alluminio per automobili

Negli ultimi anni, il

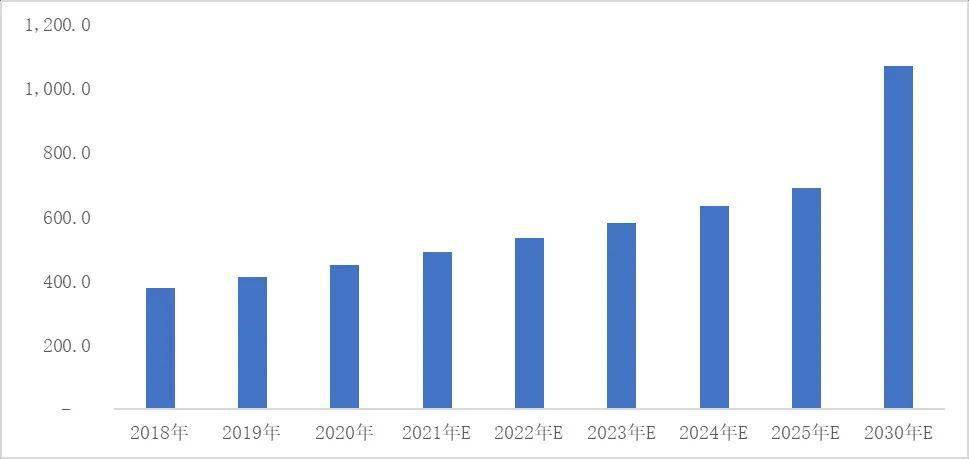

parti in alluminio per autoveicoli l'industria si è sviluppata rapidamente. Da un lato, ha beneficiato della continua richiesta di riduzione delle emissioni leggere ea risparmio energetico nelle politiche. D'altra parte, la domanda per lo sviluppo dell'industria dei veicoli di nuova energia ha stimolato lo sviluppo dell'industria delle parti in alluminio dal lato dei consumatori. Secondo il "Rapporto di valutazione sul consumo di alluminio nell'industria automobilistica cinese (2016-2030)", il consumo di alluminio nell'industria automobilistica cinese è in continuo aumento, raggiungendo 4.506 milioni di tonnellate nel 2020. Si prevede che raggiungerà 10.7 milioni di tonnellate entro il 2030, con un tasso di crescita annuo composto dell'8.9%.

Consumo di alluminio nell'industria automobilistica cinese dal 2018 al 2030 (10000 tonnellate)

Fonte dei dati: International Aluminium Industry Association (IAI), CM Consulting "Assessment of Aluminium Usage in China's Automotive Industry (2016-2030)" ("Assessment of Aluminium Usage in China's Automotive Industry 2016-2030")

Con i problemi ambientali sempre più gravi che l'umanità deve affrontare, la pressione energetica e la pressione sulla protezione ambientale stanno gradualmente aumentando. Risparmio energetico, riduzione delle emissioni e basse emissioni di carbonio sono diventati uno dei temi dell'era attuale. La Cina si è impegnata a raggiungere il picco delle emissioni di carbonio entro il 2030 e a raggiungere la neutralità delle emissioni di carbonio entro il 2060. In futuro, la Cina attribuirà ulteriore importanza al ruolo delle automobili nel risparmio energetico, nella riduzione delle emissioni e nella protezione ambientale, e si adopererà per ottenere risultati più ecologici e auto più rispettose dell'ambiente sia dai veicoli a nuova energia che dai veicoli a carburante tradizionale. Mirando al metodo di realizzazione della protezione ambientale automobilistica, nella Technology Roadmap of Energy Saving and New Energy Vehicles, la Society of Automotive Engineering of China ha chiaramente sottolineato che esistono tre percorsi tecnici: l'applicazione di materiali leggeri, l'adozione di nuove tecnologie e processi, e l'adozione di avanzati metodi di ottimizzazione strutturale o di progettazione.

Tra questi, l'applicazione di materiali leggeri si riferisce alla promozione dell'applicazione di acciaio ad alta resistenza, lega di alluminio, lega di magnesio, tecnopolimeri, materiali compositi e altri materiali leggeri nelle strutture automobilistiche, sostituendo materiali tradizionali relativamente pesanti. L'alluminio e le leghe di alluminio, grazie ai loro vantaggi prestazionali completi, sono diventati i migliori materiali per implementare il risparmio energetico e la leggerezza nelle automobili. Secondo il piano della Technology Roadmap of Energy Saving and Xinyuan Automobile preparato dalla Chinese Society of Automotive Engineering, l'obiettivo cinese di alluminio per singolo veicolo è di 190 kg nel 2020, 250 kg nel 2025 e 350 kg nel 2030. La domanda di alluminio per il singolo veicolo è in aumento.

| Vantaggi dell'alluminio e delle leghe di alluminio |

| vantaggio |

Incarnare |

| Bassa densità |

L'alluminio è un comune elemento di metallo leggero con una densità di 2.68 g/cm3. Rispetto alla densità dell'acciaio (7.85 g/cm3), la densità dell'alluminio.

I gradi sono solo un terzo della densità dell'acciaio e, in teoria, le auto in alluminio possono essere ridotte di circa il 30% -40% rispetto alle auto in acciaio, mentre i motori in alluminio possono essere ridotti di oltre il 40% di peso

|

| Buona resistenza meccanica |

La lega di alluminio ha un'eccellente resistenza agli urti e, a parità di resistenza agli urti, le piastre di alluminio sono più delle normali piastre di acciaio |

| |

Assorbe il 50% dell'energia d'urto; in termini di resistenza, la lega di alluminio ha una resistenza specifica vicina a quella dell'acciaio legato, superando quella dell'acciaio ordinario, garantendo così zero. Sotto la forza complessiva dei componenti, i componenti in lega di alluminio possono essere resi più leggeri e sottili; Meno influenzato dalla temperatura ambientale, lega di alluminio in ambienti a bassa temperatura. L'oro può ancora mantenere una buona resistenza e proprietà meccaniche. |

| Grande capacità di archiviazione |

L'alluminio rappresenta il 7.4% della frazione di massa nella crosta terrestre, rendendolo l'elemento metallico più abbondante sulla Terra, superando il ferro più comunemente usato e capace di un uso a lungo termine.

|

| Ecologico e riciclabile |

L'alluminio ha una buona riciclabilità e il tasso di riciclaggio dell'alluminio può raggiungere il 90% dopo il riciclaggio e deve essere consumato durante il riciclaggio l'energia è solo il 5% della fusione iniziale, dimostrando un'eccellente riciclabilità.

|

| Buona conducibilità termica |

La conducibilità termica dell'alluminio è di 237 w/m · K, seconda solo al metallo prezioso argento e al rame, metallo non ferroso, al terzo posto e parecchie volte superiore al normale acciaio al carbonio. Rispetto al rame e all'argento, sebbene l'alluminio abbia una conduttività termica inferiore, il suo costo è molto inferiore. Inoltre; L'alluminio ha una densità molto inferiore rispetto al rame e all'argento e può ridurre efficacemente il peso della carrozzeria del veicolo se utilizzato come componente metallico per le alette di dissipazione del calore. È un materiale eccellente per le alette di dissipazione del calore automobilistico. |

| Eccellenti prestazioni di duttilità |

L'alluminio ha un'eccellente duttilità, classificandosi terzo solo all'oro e all'argento in termini di duttilità. L'alluminio può essere stirato in film sottili più sottili di 0.01 mm in condizioni di 100 ℃ -150 ℃. 1 g di alluminio può estrarre 37 m di fili sottili, facilitando la lavorazione e offrendo elevate prestazioni di lavorazione. |

| Buona resistenza alla corrosione |

Durante l'uso di un'auto, dovrà affrontare varie condizioni di lavoro, come pioggia, acqua eccessiva ed esposizione alla luce solare. L'alluminio ha una buona resistenza alla corrosione e si corrode solo in presenza di acidi e alcali concentrati. I componenti automobilistici in alluminio possono essere utilizzati per un servizio a lungo termine grazie alla loro eccellente resistenza alla corrosione. |

Fonte: Huajin Securities, "Alluminio: sinergia tra domanda e offerta, oltre il ciclo"

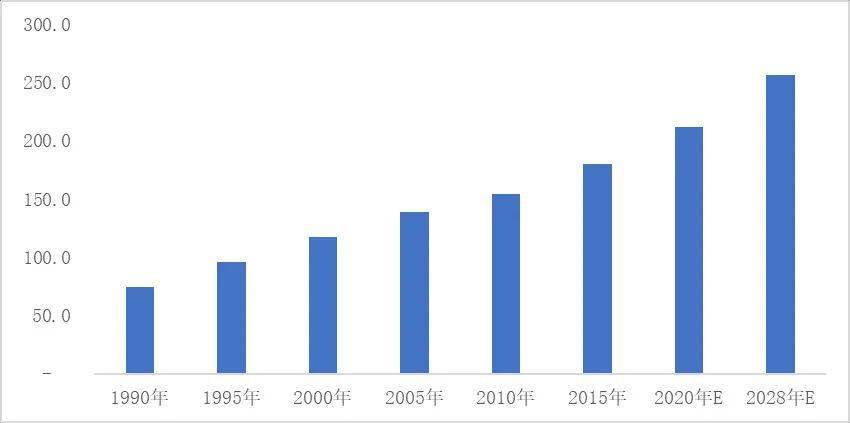

Dal punto di vista del mercato, la sostituzione dell'acciaio con l'alluminio nelle automobili è diventata una tendenza globale nello sviluppo leggero delle automobili. Prendendo ad esempio il mercato nordamericano, che si sta sviluppando da tempo ed è relativamente maturo, secondo una ricerca di Ducker Worldwide, dal 1990 al 2020, il consumo di alluminio per veicolo leggero in Nord America dovrebbe aumentare da 74.8 kg a 211.37 kg, con un tasso di crescita del 182.58%. Si prevede che il contenuto di alluminio dei veicoli leggeri aumenterà ulteriormente in futuro, raggiungendo i 256.28 kg entro il 2028.

Variazioni del consumo di alluminio per veicolo leggero in Nord America (kg)

Fonte dati: Ducker in tutto il mondo

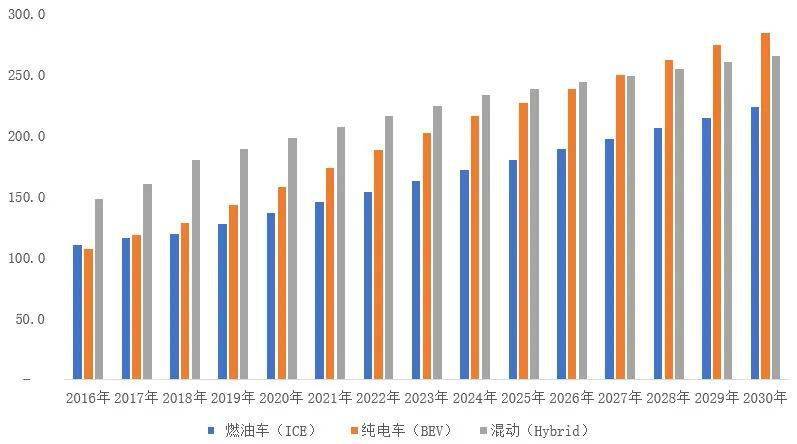

Con la maturità e lo sviluppo dell'industria automobilistica cinese, anche la quantità di alluminio utilizzata dalle singole automobili in Cina sta gradualmente aumentando. Secondo i rapporti di ricerca dell'International Aluminium Industry Association e CM Consulting, la quantità di alluminio utilizzata dalle singole autovetture in Cina è in continuo aumento dal 2016 e il rapporto di ricerca prevede che la quantità di alluminio utilizzata dalle autovetture in Cina aumenterà ulteriormente in futuro.

Variazioni e previsioni del consumo di alluminio per veicolo nel settore automobilistico e automobilistico cinese dal 2016 al 2030 (kg)

Ningbo Fuerd è stata fondata nel 1987 ed è un servizio completo leader Die Casting Tooling, pressofusione di alluminio, pressofusione di zinco, e fusione per gravità produttore. Siamo un fornitore di soluzioni che offre un'ampia gamma di capacità e servizi che includono supporto tecnico, progettazione, stampi, complesso Lavorazione CNC, impregnazione, burattatura, cromatura, verniciatura a polvere, lucidatura, assemblaggio e altri servizi di finitura. Lavoreremo con voi come partner, non solo come fornitori.